Versicherungskonzepte

Die Agentur betreut Unternehmen in allen Versicherungs- und Finanzdienstleistungsangelegenheiten. Dazu stehen dem Team maßgeschneiderte Lösungen zur Verfügung, die spartenübergreifend Anwendung finden.

Die Agentur betreut Unternehmen in allen Versicherungs- und Finanzdienstleistungsangelegenheiten. Dazu stehen dem Team maßgeschneiderte Lösungen zur Verfügung, die spartenübergreifend Anwendung finden.

Die Leistungen spiegeln sich in vielfältiger Weise für die Kunden wider:

Versichert gilt die gesetzliche Haftpflicht des Versicherungsnehmers aus seiner beschriebenen Eigenschaft, seinen Rechtsverhältnissen und Tätigkeiten als Eisenbahnverkehrsunternehmen mit Berechtigung zur Personnen- und/oder Güterbeförderung.

Zum Beispiel Tätigkeiten als:

Als Vertragsgrundlage dienst das Allgemeine Eisenbahngesetz in seiner dann gültigen Fassung in Verbindung mit den zu berücksichtigenden individuellen Rechtsverhältnissen sowie den Allgemeinen Versicherungsbedingungen für die Haftpflicht-Versicherung (AHB), sowie die besonderen beigefügten Bedingungen.

Versichert ist die gesetzliche Haftpflicht des Veranstalters aus allen Planungs-, Vorbereitungs-, Durchführungs- und Abschlussarbeiten der Veranstaltung.

Veranstaltungen können sein:

Wer entscheidet, haftet. Hohe Kosten durch Fehlentscheidungen oder wegen falscher Einschätzung des Marktes, Verstoß gegen Steuer- oder Wettbewerbsrecht, Vermögensschaden durch Veruntreuungen eines Mitarbeiters etc. Manager müssen für Ihre Entscheidungen den Kopf hinhalten. Heutzutage mehr denn je.

Führungspositionen in Firmen bergen enorme Risiken. Bei beruflichen Fehlentscheidungen gehen die Schäden oft in die Millionen. Geschäftsführer, Aufsichtsräte oder Vorstände haften dann unbeschränkt mit ihrem gesamten privaten Vermögen. Damit das berufliche Risiko nicht zu einem persönlichen wird, müssen sich Manager eine finanzielle Rückendeckung – mit einer D&O-Versicherung – verschaffen.

Die D&O-Versicherung läßt sich am besten beschreiben als Berufshaftpflichtversicherung für Leitungs- und Aufsichtsorgane. Sie deckt die gesamte Tätigkeit dieses Personenkreises als Organe eines Unternehmens ab. Als Kombination aus Rechtsschutz- und Vermögensschadenhaftpflicht-Versicherung schützt sie die versicherten Unternehmensführer mehrfach.

Die Landkaskoversicherung bietet Versicherungsschutz für rollendes Material aller Art wie Wagen, Triebwagen, Lokomotiven.

Versichert sind die im Verzeichnis aufgeführten Sachen auf Basis der DTV-Güterversicherungsbedingungen 2000 in der Fassung 2004 (DTV-Güter 2000/2004), der Besonderen Bedingungen für die Versicherung von rollendem Material und die für den Kunden individuell zu vereinbarenden besonderen Bedingungen und Klauseln.

Versicherte Schäden und Gefahren:

Mit der zusätzlichen Absicherung der Bedienungsfehler und der inneren Betriebsschäden baut die Maschinenbruchversicherung auf den Versicherungsumfang der Landkaskoversicherung auf.

Versichert sind die im Maschinenverzeichnis aufgeführten Sachen und deren Reserveteile auf Basis der Allgemeinen Maschinenversicherungsbedingungen (ABMG 2009) und die für den Kunden individuell zu vereinbarenden besonderen Bedingungen und Klauseln. Zeitabhängige Mehrkosten für die schadenbedingte Anmietung einer Fremdlok sowie Bergungs- und Abschleppkosten können auf erstes Risiko mitversichert werden.

Versichert sind Schäden:

Nicht versichert sind Werkzeuge aller Art, Transportbänder, Siebe, Schläuche und andere Verschleißteile wie Bremsbeläge und -scheiben, Filter, Betriebsstoffe und Katalysatoren.

In Kombination von Landkasko- und Maschinenbruchversicherung wird eine von Deckungskonzept und Prämie her attraktive und leistungsfähige Komplettdeckung für ihre Lokomotiven erreicht.

Wenn Unternehmen für die Produktion Güter beziehen und schließlich an den Kunden ausliefern, ist ein Teil des Firmenkapitals viel unterwegs.

Was aber, wenn die Ware beim Verladen oder beim Transport beschädigt oder zerstört wird? Jeder Transport stellt ein Risiko dar!

Mit der Allianz Transportversicherung verhindern Sie, dass Ihr Firmenkapital verloren geht.

Die Ergänzung und Ausweitung des Versicherungsschutzes aus Gebäude- und Maschinenbruchversicherungen auf die firmeneigene Infrastruktur kann gesondert erfolgen.

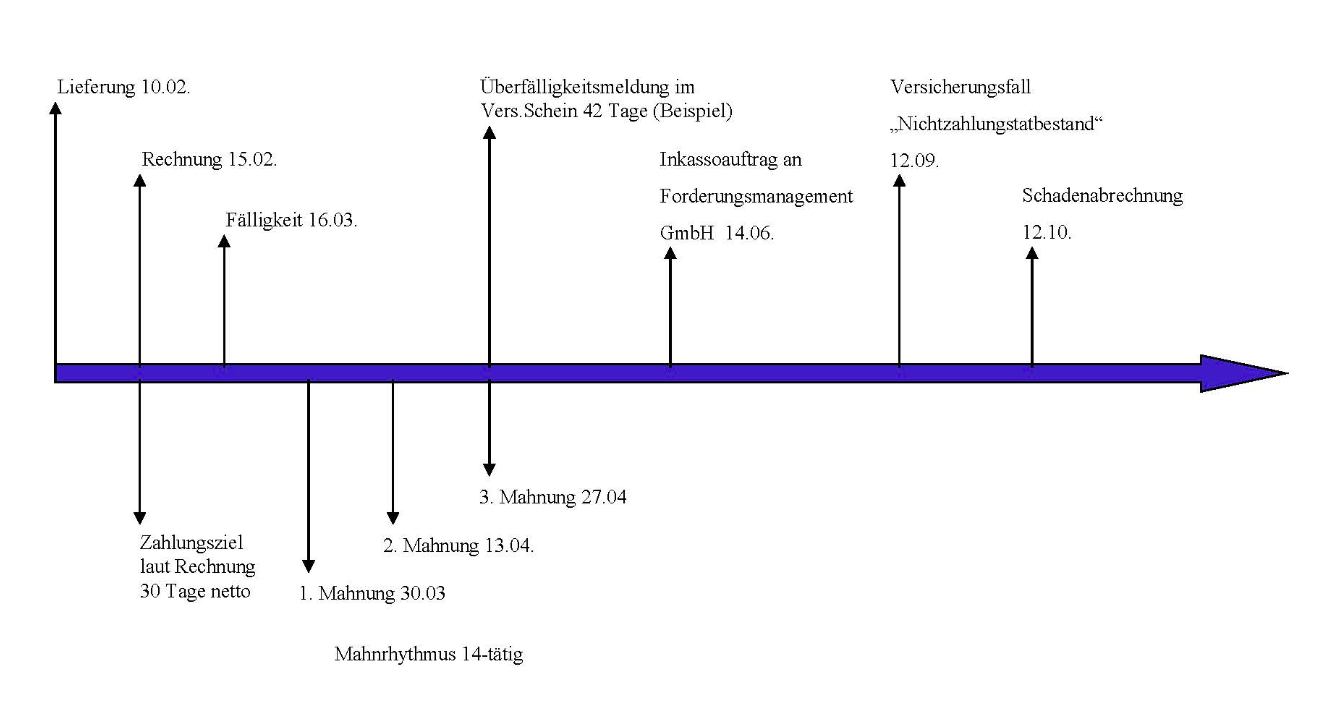

Mit einer Warenkreditversicherung erhalten Sie einen umfassenden Schutz vor Forderungsausfällen. Darüber hinaus bietet sie aber schon im Vorfeld einen wertvollen Service zur konkreten Kalkulation Ihrer Geschäftsbeziehungen. Versichert sind grundsätzlich alle Forderungen aus Warenlieferungen und Dienstleistungen.

Was leistet der Schutz vor Forderungsausfall?

Das Versicherungsangebot "Schutz vor Forderungsausfall" bietet dreifachen Schutz:

Wie erfolgt die Bonitätsinformation?

Euler Hermes prüft für jedes Geschäft , das Sie versichern wollen, ob der von Ihnen gewünschte Lieferantenkredit vertretbar ist. Grundlage jeder Prüfung ist die Bonität Ihres Abnehmers. Das Bonitätsurteil beruht auf Informationen aus dem gesamten Umfeld des Kunden, auf Bilanzen und Geschäftsberichten. Außerdem werden Zahlungserfahrungen anderer Lieferanten und eigenes Know-how mit einbezogen. Handels- und Bankauskünfte tun ein Übriges, um die Kreditwürdigkeit Ihrer Kunden festzustellen.

Was passiert im Schadenfall?

Schon beim so genannten "Nichtzahlungstatbestand" tritt der Versicherungsfall ein. Das bedeutet, dass Euler Hermes Sie schon vor Eröffnung eines gerichtlichen Insolvenzverfahrens entschädigt und Ihre Liquidität gesichert bleibt.

Wie sieht so ein Fall konkret aus?

Keiner weiß, wann der nächste Sturm über Deutschland fegt. Damit der Ernstfall für Sie nicht zum finanziellen Desaster wird, sollten Sie Ihre Immobili optimal versichern. Handeln Sie jetzt!

Niemand kann Ihre Immobilie vor Stürmen, Hagelschlag, Leitungswasser, Blitz oder Feuer schützen. Bei derartigen Schäden könnn unwägbare Kosten auf Sie zukommen. Ausgaben, die Sie ohne ausreichende Vorsorge ruinieren können.

Die Immobilienversicherung der Allianz bietet Ihnen für solche Notfälle einen umfassenden und vollständigen Schutz.

Die Leistungen lassen sich nach Ihren jeweiligen Bedürfnissen individuell zusammenstellen.

Als Vorstand einer AG oder GmbH-Geschäftsführer sind Sie Organ einer juristischen Person, und somit kein Arbeitnehmer.

Kommt es zu Streitigkeiten aus dem Anstellungsvertrag, liegt das Kostenrisiko alleine auf Ihren Schultern. Da sich der Streitwert an allen vereinbarten Leistungen aus dem Vertragsverhältnis über die gesamte Laufzeit bemisst, stehen entsprechend hohe Anwalts- und Gesichtskosten im Raum.

Jeder pflichtversicherte Arbeitnehmer in Deutschland hat einen Rechtsanspruch gemäß § 1a BetrAVG auf Entgeltumwandlung. Das hat weitreichende Konsequenzen: Arbeitnehmer können Entgeltumwandlung nur zusammen mit dem Arbeitgeber realisieren und dieser ist verpflichtet, diesen Prozess zu organisieren.

Im Interesse von Arbeitgebern und Arbeitnehmern sind in dieser Situation zahlreiche Branchenversorgungswerke entstanden, wie z.B. MetallRente, TextilRente und VDMA-Rente, deren Träger die Allianz ist.

Gemäß § 1 Abs. 1 BetrAVG steht der Arbeitgeber für die Erfüllung der von ihm zugesagten Leistung auch ein, wenn die Durchführung nicht unmittelbar über ihn erfolgt. Der Branchenstandard BahnRente erfüllt diese Ansprüche mit einer überdurchschnittlichen Sicherheit, Rentabilität, branchenorientiertem Service und einer hohen Akzeptanz in der Branche.

BahnRente Classic bietet nachfolgende Durchführungswege der Betrieblichen Altersversorgung an:

Diese Durchführungswege sind in ihren steuerlichen Zuwendungsmöglichkeiten durch die im § 3 Nr. 63 EStG definierten Grenzen auf 4% der jeweiligen Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung (BBG-West) und einen zusätzlichen steuerfreien Festbetrag von 1.800€ begrenzt.

Arbeitgeberbeiträge an kapitalgedeckte Zusatzversorgungskassen oder tarifvertragliche Verpflichtungen schränken die Möglichkeiten der steuerfreien Entgeltumwandlung ein.

Die in den steuerlichen Zuwendungsmöglichkeiten nicht begrenzten Durchführungswegen, die parallel auch zu den kapitalgedeckten Zusatzversorgungskassen oder tarifvertraglichen Verpflichtungen geführt werden können, werden durch die BahnRente Plus abgedeckt.

Weitere Informationen

BahnRente Plus bietet nachfolgende Durchführungswege der Betrieblichen Altersversorgung an:

Diese Durchführungswege sind in ihren steuerlichen Zuwendungsmöglichkeiten nicht begrenzt, wie diese in der BahnRente Classic gegeben ist. Sie sollen dazu dienen, wenn die Höchstgrenzen des § 3 Nr. 63 EStG bereits ausgeschöpft sind, weitere steuerbegünstigte und eventuell auch sozialversicherungsbegünstigte Altersversorgungen darzustellen.

Sie bilden eine ideale Ergänzung zu den kapitalgedeckten Zusatzversorgungskassen oder tarifvertraglichen Verpflichtungen, wenn diese eine umfassende Versorgung nicht mehr darstellen können. Insbesondere Führungskräfte benötigen in der Regel eine Versorgung, die mit den begrenzten steuerlichen Zuwendungsmöglichkeiten des § 3 Nr. 63 EStG nicht realisierbar sind.

Weitere Informationen

Beim Lebensarbeitszeitmodell handelt es sich nicht um einen weiteren Durchführungsweg der Betrieblichen Altersversorgung (BAV). Es ist vielmehr eine interessante Alternative oder Ergänzung zur BAV.

Während es das primäre Ziel der BAV ist, die Zeit ab Eintritt in den Ruhestand zu finanzieren, ist das Lebensarbeitszeitmodell in erster Linie darauf ausgelegt, die flexible Gestaltung der Zeit bis dorthin – also der Lebensarbeitszeit – zu ermöglichen. Zusätzlich und alternativ ermöglicht das Lebensarbeitszeitmodell dem Arbeitnehmer die variable Ansparung einer Betrieblichen Altersversorgung. Wobei er aber bei Bedarf auch vor Erreichen des Rentenalters jederzeit wieder auf sein Sparguthaben zurückgreifen kann. Dies ist in der BAV selbst überhaupt nicht möglich.

Anstatt sich die fraglichen Teile seiner Vergütung nach Abzug von Lohnsteuer und ggf. Sozialversicherungsbeiträgen netto auszahlen zu lassen, lässt der Arbeitnehmer die entsprechenden Bruttobeträge – sowie die etwa darauf entfallenden Arbeitgeberanteile zu den Sozialversicherungsbeiträgen – in ein auf das Unternehmen lautendes und an den Arbeitnehmer verpfändetes Depotkonto einzahlen. Mindest- oder Höchstbeträge sind dabei ebenso wenig vorgeschrieben wie eine Pflicht zur kontinuierlichen Dotierung solcher Depots.

Für die eingezahlten Brutto-Vergütungsbestandteile gilt das Prinzip der nachgelagerten Besteuerung ("Bruttosparen"): Steuern und ggf. Sozialversicherungsbeiträge müssen erst dann abgeführt werden, wenn das Depotguthaben zu einem späteren Zeitpunkt dazu verwendet wird, während einer Freistellung des Arbeitnehmers von der Arbeit Lohn oder Gehalt weiter zu bezahlen – oder wenn das Guthaben aus anderen Gründen an den Arbeitnehmer ausbezahlt wird.

Zu den entscheidenden Vorzügen des Lebensarbeitszeitmodells gehört ferner, dass der Arbeitnehmer zu jedem beliebigen Zeitpunkt seines Berufslebens sein Depotguthaben ganz oder in Teilbeträgen – ohne Belastung durch Steuern und meist auch ohne Belastung durch Sozialversicherungsbeiträge – in einen oder mehrere Durchführungswege der Betrieblichen Altersversorgung (BAV) überführen kann.

In idealer Weise kann der Arbeitnehmer so jederzeit von einem Lebensarbeitszeitmodell zu einem Altersversorgungsmodell wechseln, ohne schon in der Kapitalaufbauphase an das vielfach starre und/oder restriktive Regelwerk des Betriebsrentengesetzes (BetrAVG) gefesselt zu sein.

Er hat insbesondere jederzeit das Wahlrecht

Diese Verfügungs- und Gestaltungsmöglichkeiten sind der BAV selbst völlig fremd.

Gerne finden wir auch für Sie optimale, maßgeschneiderte Lösungen.